お金回りの話

個人事業主として今年経験したり調べたりしたことをメモしておきます。

記載内容は2020年時点のものであるので

今後変更される可能性があることにご注意ください。

国民年金、付加保険料、国民年金基金、個人型確定拠出年金(iDeCo)

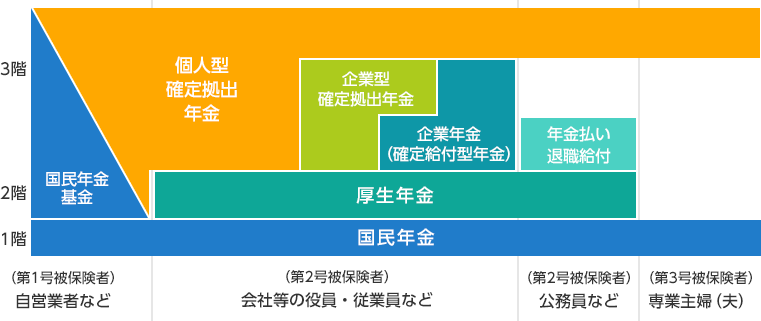

フルタイムの会社員から個人事業主になると、

国民年金の制度において第二号被保険者から第一号被保険者という区分に変わります。

この区分は厚生年金に加入しているかどうかで決まります。

各区分に関する年金制度については、以下の図が分かりやすいです。

(本来、この様な図を国が提供するべきだと思うのですが、

民間企業が提供しているものしか見つけられませんでした。)

日本の年金制度 | 年金の基礎知識 | 企業型確定拠出年金 | 野村の確定拠出年金ねっと

基本的に第二号被保険者は

確定拠出年金の運用方法を考えるぐらいしかありませんが

第一号被保険者になると以下のような自由度が出てきます。

・国民年金基金と個人型確定拠出年金の配分(合わせて6.8万円/月)を決める

・国民年金基金に加入しない場合に国民年金付加保険料を払うかどうか決める

国民年金基金と個人型確定拠出年金

これらの違いをざっくり説明すると

国民年金基金は加入時にプランを決めて年金額を確定させるのに対して

個人型確定拠出年金は運用成績により年金額が変動する点が1番大きいと思います。

つまり単純化すると、リスクを抑制したければ前者の比重を

リターンを追求したければ後者の比重を上げるのが良いという感じです。

私としてはリターンを追求したいわけではなかったので

国民年金基金の割合を大きくするつもりで資料請求などもしたのですが

あることに気付いてしまいました。

基金が解散した場合の取り扱いについて

基金は公的な制度として、国民年金法に基づきその設立から運営について厚生労働省から指導、監督を受け、代議員会での議決を経て運営されております。また基金の財政状況を毎年チェックし、健全な運営に努めております。基金の財政状況は決算書に記載されていますので、随時閲覧できます。仮に当基金が解散した場合は国民年金法に基づき、基金の解散時点での残余財産額を加入員および受給者等で分配することとなっており、それまで支払われた掛金額を下回ることがあります。なお、分配される額を国民年金基金連合会へ移管して、将来年金として受け取ることができるような措置を講じております。

重要なお知らせ | 手続きの流れを見る | 国民年金基金連合会

そして、事業概況を確認すると

加入者は平成15年度の約80万人をピークに減少を続け

令和元年には約35万人となっています。

私が60歳になる頃、何人残っているのでしょうか。

https://www.npfa.or.jp/state/R1genzon.pdf

また、財政状況を確認すると

増加し続ける責任準備金に対して純資産が不足している状況が

データが閲覧できる平成22年以降ずっと続いています。

現在加入している方の年齢構成が分からないので、

もしかしたら10年後ぐらいに解消するのかもしれませんが

よくわかりません。

https://www.npfa.or.jp/state/R1nenkinzaisei.pdf

以上から、私が年金を貰い始める前に解散するリスクが高い気がして

当面は加入しないことにしました。

この先もしかしたら財政状況が改善するかもしれないですし

残りの運用期間が短くなれば個人型確定拠出年金の割合を減らすかもしれないので

その時にまた検討することにします。

国民健康保険、健康保険(任意継続)

国民年金と国民健康保険の加入をセットで行う人が多いと思いますが

会社員として加入していた健康保険組合の任意継続制度を利用して

最大2年間健康保険に加入し続けることもできます。

健康保険を続ける場合、会社員のときとは違って事業主負担がなくなるため

それほどメリットがない場合も多いのですが、

退職時の給与が低かった場合や給与以外の所得が多かった場合などは

任意継続することで保険料を安くできる可能性が高いです。

小規模企業共済、経営セーフティ共済

国が中小企業政策としてやっているものですが

個人事業主も利用できる代表的な節税策です。

前者は掛け金(最大84万円/年)が全額所得控除となり、

後者は掛け金(最大240万円/年、通算で800万円まで)が経費にできます。

どちらもある程度の期間続けていれば

掛け金を取り戻せる仕組みになっています。

中身を理解して、即入りたいと思ったわけですが

小規模企業共済については「加入資格のない例」として

「アパート経営等の事業を兼業している給与所得者

(法人または個人事業主と常時雇用関係にある方)(※)」というのがありました。

※の部分には給与所得があっても加入できる例外が記載されていましたが

判断基準がよく分かりませんでした。

全体の所得に占める割合は少ないものの

私は契約社員の給与所得もあったので、電話で問い合わせてみました。

なぜか歯切れよく回答してくれませんでしたが結論としては以下の様でした。

・加入する時点で固定の給与所得があるとNG。

日給だけが決まっている様な契約であればOK。

・一旦、加入した後に固定の給与所得が発生するようになっても

それを理由に解約する必要はない。

私はしばらく固定の給与を貰い続けるので

経営セーフティ共済にだけ入ることにしました。

持続化給付金、家賃支援給付金(国、東京都)

これらは来年以降はなさそうなので、簡単に記載します。

持続化給付金は個人事業主は最大100万円貰えるという大変嬉しい制度でした。

青色申告の場合は給付の条件もゆるく、手続きも簡単でした。

一方、国の家賃支援給付金は

私が自宅を事業所としていることもあって貰える額が小さかったのですが

書類の審査が無駄に厳しく、スピードも遅くストレスが溜まりました。

持続化給付金でOKだった文書を出しているのに、

「売上台帳」の文言がないとか、全部同じ色だと該当の月が分からないという理由で

差し戻され、事務局の運用コストも相当無駄だなと感じました。

また、国の家賃支援給付金の申請が終わらないと

東京都の申請ができない仕組みになっていたので余計にイライラした気がします。

東京都の家賃支援給付金は手続きも簡単で、振り込みも早かったです。素晴らしい。

個人事業税

秋頃に、都の主税局から「個人の事業内容に関するお尋ね」なる

何も悪いことはしていないのにドキっとする書類が届きました。

内容は事業内容を把握して課税するかどうかを決めるというものでした。

どうせ払わなければいけないものだろうと思って素直に

データサイエンティストとして

顧客のデータ活用に関する取り組みに対する助言および

簡易的なプログラムを開発している旨を記載して返送しました。

それから数週間後に

「あなたの業種の判断を決めかねている」という電話が掛かってきました。

課税するためには何らかの法定業種というものに当てはめる必要がある様で、

「コンサルタント」だと該当するが「プログラマー」だと該当しないとのことでした。

個人事業税 | 税金の種類 | 東京都主税局

プログラムを書いている時間の方が長いのか短いのか、

プログラミングを行わない場合もあるのか、

プログラムは納品物なのかなど色々お話をした結果、

「コンサルティングだけを切り出して業務を行っているわけではないので

該当しない」との判断をいただき、非課税ということになりました。

書類が届いた時点で払う気満々になっていたので、とても得した気分になりました。

ただ、本来的には法定業種が今の世の中に追従できていないだけな気がするので

アップデートされて課税されるのが正しい気がしています。

この他、個人として個人年金保険やNISAについても調べて

今年から適用を受けていますが、

個人事業主に限った話ではないので省きます(書く余力なし)。

また最近はエンジェル税制というのも気になっています。

これについては改めて書くかもしれません。